Angesichts des steigenden Bedarfs nach einigen Hightech-Metallen stellt sich die Frage, wie es mit den entsprechenden Ressourcen aussieht. Müssen wir künftig womöglich mit einer Knappheit dieser teilweise seltenen Rohstoffe rechnen?

Versorgungsrisiko hängt von mehreren Faktoren ab

Die Antwort darauf ist vielschichtig: „Die Kritikalität ist nicht nur von der geologischen Häufigkeit abhängig, sondern auch von einer Reihe anderer Faktoren wie der Ersetzbarkeit dieses Rohstoffs, dem Ausmaß der geopolitischen Konzentration der Erzvorkommen, dem Status der Bergwerkstechnologie, der regulatorischen Kontrolle, der Stabilität der Regierungen im Förderland und ihrer Wirtschaftspolitik“, erklären Thomas Graedel von der Yale University und seine Kollegen. Sie haben vor einigen Jahren für 62 Metalle und metallische Verbindungen untersucht, wie hoch das aktuelle Risiko für Nachschubschwierigkeiten ist.

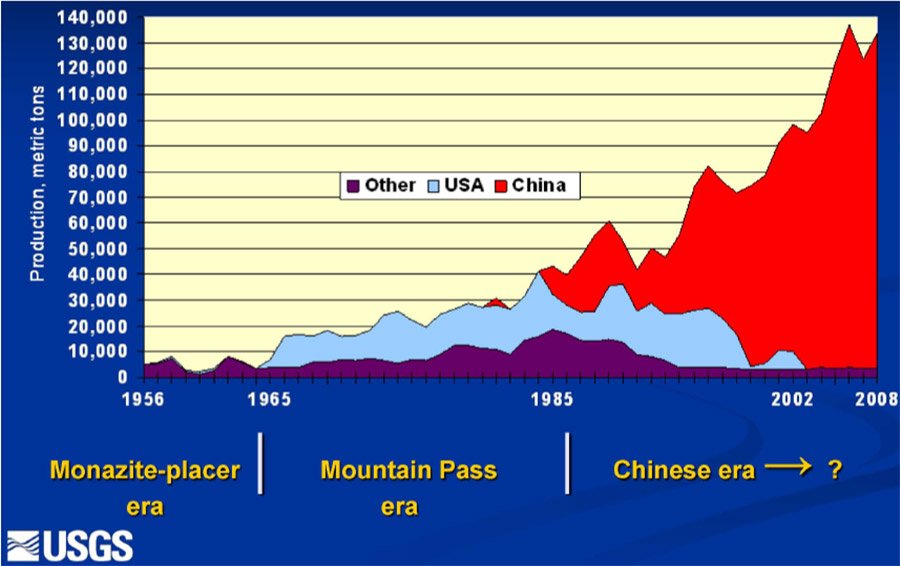

Dabei zeigte sich: Ein Faktor, der die Versorgungssicherheit mit Metallrohstoffen stark beeinflusst, ist die Verteilung der Lagerstätten. Denn gerade viele Hightech-Metalle kommen weltweit nur in bestimmten Gebieten vor und dort meist auch nur als Beiprodukt anderer Metalle. Klassisches Beispiel dafür sind die Seltenerd-Metalle: 90 bis 95 Prozent davon kommen aus China, so dass dieses Land nahezu ein Monopol auf die Lieferung dieser Metalle und auch vieler Produkte aus diesen Rohstoffen hat.

Monopol nur weniger Förderländer

Diese Konzentration hat in den vergangen Jahren schon häufiger zu Nachschub-Problemen geführt. So beschränkte China im Jahr 2010 den Export von Seltenerd-Metallen, weil es einen Großteil davon in der heimischen Produktion benötigte. Als Folge explodierten die Preise für Neodym, Yttrium, Terbium, Lanthan, Cer und Europium auf dem Weltmarkt und es kam zu Versorgungsengpässen. Erst nach einer Klage der EU und UA bei der Welthandelsorganisation WTO hob China diese Beschränkungen teilweise wieder auf.