Einen Schutz vor ihnen gibt es nicht: Winterstürme lassen sich weder verhindern noch in ihrem Weg beeinflussen. Was bleibt, ist nur die Schadensbegrenzung – eine Maßnahme, an der nicht nur die Betroffenen, sondern vor allem auch die Versicherungen erhebliches Interesse haben. Denn immer, wenn irgendwo Bäume fallen, Dächer fliegen oder der Strom ausfällt, werden sie zur Kasse gebeten. Und dies nicht selten in Milliardenhöhe.

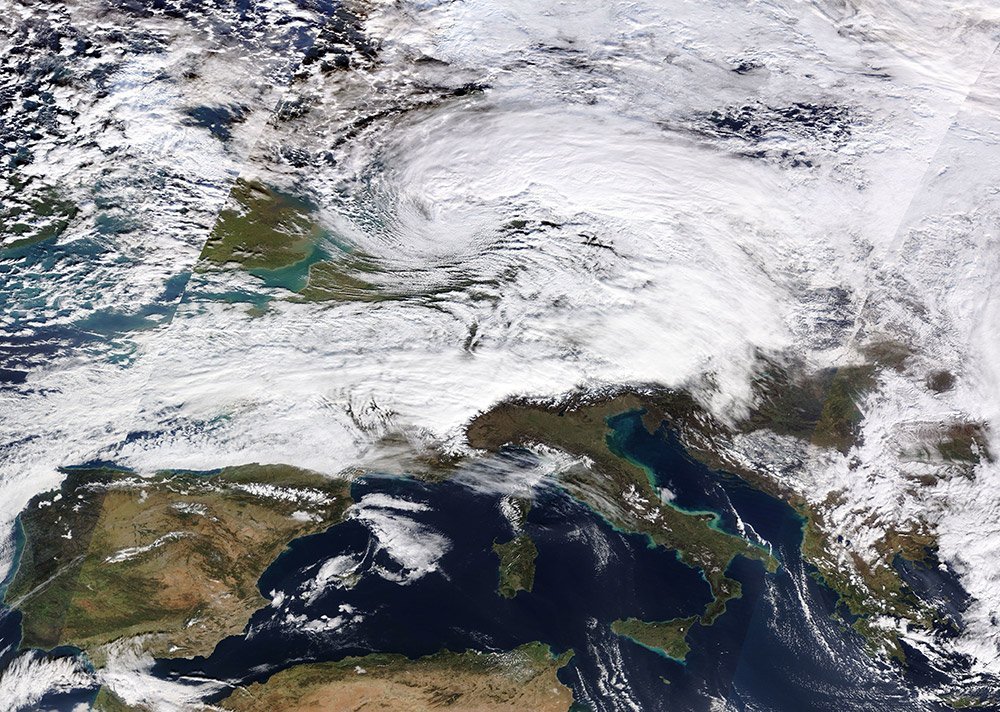

Wo liegen die Hochrisikozonen?

Kein Wunder also, dass gerade Versicherungen und Rückversicherungen erhebliche Gelder für die Erforschung von Stürmen und möglichen Gegenmaßnahmen ausgeben. Ihr Schwerpunkt liegt dabei auf der Entwicklung von Risikokarten: Mithilfe von Computermodellen und Klimasimulationen sollen diese zeigen, welche Regionen, beispielsweise in Deutschland, bei einem Wintersturm besonders gefährdet sind. Wer zukünftig in einer solchen Hochrisikozone baut, wird dann auch damit rechnen müssen, höhere Versicherungsbeiträge aufgebrummt zu bekommen.

Aber auch Universitäten und Forschungseinrichtungen forschen auf diesem Gebiet: Sie arbeiten daran, die Auflösung der Gefährdungskarten noch weiter zu erhöhen. Dadurch lassen sich dann lokale Veränderungen der Windgeschwindigkeiten erfassen, wie sie beispielsweise durch die Landschaftsform zustande kommen. Solche Karten zeigen dann, welche Talseite oder welcher Berghang bei einem Sturm besonders stark betroffen sein könnte.

Damit könnten beispielsweise Förster an besonders gefährdeten Hängen Vorsorge treffen: Wenn sie statt der meist üblichen Nadelbäume Laubbäume anpflanzen, ließe sich der Schaden durch Windwurf verringern. Denn die im Winter kahlen Zweige der Laubbäume bieten dem Wind weniger Angriffsfläche, zudem reichen ihre Wurzeln meist tiefer in den Boden als die der flachwurzelnden Nadelbäume.